Wein spielte in den Bilanzen süddeutscher Herrschaften vor 1800 fast überall eine Rolle, unabhängig von der Frage, ob man über eigene Weinberge verfügte, ob man ausschließlich über den Handel an diesem europäischen Wirtschafts- und Kulturgut partizipierte oder ob es eine Kombination zwischen Eigen-, Pachtanbau und Zukauf gab. Die fürstlichen Weinkeller waren in der Regel gut gefüllt, und an den Hoftafeln kredenzte man seit dem Spätmittelalter trotz mancher ökonomischer Krise Exquisites. Bei einem Bilanzsturz im Hofkeller des Bischofs von Bamberg verbuchte man 1778, ohne die Quantitäten in den Landämtern zu zählen, eingelagerten Wein im Marktwert von über 46.100 Reichstalern. Darunter subsumierte die Kanzlei bei 24 Fudern, 7 Eimern und 66 Maß bei einem Viertel des Gesamtbestands keine regionalen Sorten, sondern Rheinweine.

Es handelte sich um sehr lagerungsfähige Laubenheimer, Rheingauer, Erbacher und Niersteiner Jahrgänge; so verzeichnete man noch im Jahr 1801 einen Restbestand von 49 Maß an einer offenbar noch trinkbaren 1748er Laubenheimer Auslese. Der Rest – das waren über 377 Fuder und 16 Eimer – kam aus Franken, darunter waren auch noch einige klimatische Exoten wie der Vorchheimer, Hallstädter oder der Altenburger ob Bamberg zu finden. Aber auch beim Frankenwein hatte sich im Bamberger Keller Qualität vor Quantität durchgesetzt, wenn noch kurz vor der Säkularisation größere Bestände an 1759er Würzburger, 1779er Ostheimer, 1781er Nordheimer und 1783er Sommeracher und Escherndorfer Lagen gezählt werden konnten.

Das Gros waren freilich ungemischte Landweine, wobei die oberen Mainlagen inkl. des Vierämterweins als Gesinde-, Ritter- und vielleicht noch als Offiziersweine, die unteren Mainlagen aber als Ehren-, Cavaliers- und Hofpagenweine unterschiedliche Gaumenfreude hervorriefen. Für Nachschub war zudem hinreichend gesorgt. So betätigten sich die Bamberger Hochstiftsagenten in Nürnberg auch als Weinzwischenhändler, und selbst Verbindungen zu den großen Weinkontoren der Hansestadt Hamburg blieben für französische Spitzenlagen (Muskatweine) bis ins 18. Jahrhundert bestehen.

War das Hochstift Bamberg zumindest teilweise noch grundherrschaftlich mit den traditionsreichen Weinbauregionen in Kärnten und Franken verwoben, so konnte man im Augsburger Fürstbistum abseits des Südtiroler Splitterbesitzes auf keinerlei eigenen Weinanbau verweisen. Aber auch hier fehlte an der bischöflichen Hoftafel im Absolutismus wenig. Die dortigen Hofzahlamtsrechnungen zeigen, dass noch während der Regierungszeit von Fürstbischof Joseph v. Hessen-Darmstadt (1740–1768) zunehmend exquisitere Tropfen in den Beständen der Hofkellerei zu finden waren.

1767/68 reservierte man von den jährlichen Hofkellerausgaben über 11.233 Gulden die höchsten Einzelbeträge für Champagner und andere extra weine, die über Bezugsquellen aus Straßburg, dem burgundischen Beaune und Köln direkt in die ostschwäbische Residenz geliefert wurden. Allein das Hofmarschallamt erhielt im Dezember 1767 112 boutailln („bouteilles“) roten und weißen champagnis und im Februar 1768 zwanzig weitere Flaschen zu je zwei Gulden für insgesamt ca. 330 Gulden inkl. hoher Frachtkosten. Ende April lieferte man dorthin für über 160 Gulden Malaga-Wein und im Mai für weitere 88 Gulden Madeira-Lagen. Außerdem wurde dem Hofzahlmeister im Juni 1768 eine Rechnung über 600 Gulden an Burgunder-Weinen präsentiert, die der Bischof offenbar während seines letzten Kuraufenthalts im französischem Heilbad Plombières konsumiert hatte.

Die Etats der Augsburger Hofkellerei belegen, dass ein süddeutsches Territorium mittlerer Größe ohne nennenswerten eigenständigen Weinbau, aber mit territorialem Splitterbesitz in klimatisch günstig gelegenen Weinlagen (Südtirol) über 85 % seiner gesamten Ausgaben in der Hofkellerei für Weinankauf und Transport investierte, während nur 14,75 % in den Bierkonsum flossen. Insofern macht auch die Einkaufsdifferenzierung entsprechend dem zeitgenössischen Gusto zur hochstiftischen tafel oder auf andere taflen Sinn, da bei den allgemein hohen Preisen für teure Weine das Prädikat einer fürstlichen Hoftauglichkeit durchaus kameralistisch wünschenswert erschien. Sparmaßnahmen wie sie im spätabsolutistischen Flächenstaat im administrativen Bereich da und dort deutlich zu vernehmen waren, setzte man an der fürstbischöflichen Tafel gegen Ende des Jahrhunderts bei der Beschaffung exquisiter proben offenbar außer Kraft.

So konnte es nicht wundern, dass auch durchziehenden Truppen immer wieder teure Hofkellerweine zufielen. In einer Verlustbilanz für die Residenz Dillingen, die man nur für ein halbes Jahr vom 19. Juni 1800 bis zum 14. Januar 1801 als einquartierungs kosten führte, standen neben Fleisch, Kaffee, Zucker und Backwerk auch 19 boudeillen Rheinwein, 18 flaschen Wertheimer, 2 boudeillen Muscat, 72 m[a]s Ungerischen wein, 2 mas guten Necker, 63 ordinaire Necker, Rosoglio und kirschen geist, 28 mas brandtwein und 33 eimer 44 mas braunes bier auf der Rechnung.

Auch in den Außenämtern dieses Hochstifts, die der Landesherr so gut wie nie visitierte und deren Ungeld fast ausschließlich auf Bierkonsum basierte, stellten Amtsinventare eingelagerten Wein sicher. Im Pfleghaus zu Sonthofen sichtete man jedenfalls nach dem Tod des Landammanns 1788 im Keller: 1 faß mit seewein [Bodenseewein], annoch halb angefüllter und 1 faß mit etwas wenigem kochwein. Und Wein bzw. der Weinausschank geriet als einträgliche, jährlich neu heranwachsende Steuerquelle ins Visier der Kameralisten wie der Juristen in der Frühmoderne.

Im Benediktinerkloster St. Mang zu Füssen, das am nördlichen Alpenrand fern jeglichen Weinbaus lag, arteten umstrittene Ausschanklizenzen im 18. Jahrhundert sogar zu einem Streit um die klösterliche Mandatshoheit und Landeshoheit gegenüber den Augsburger Bischöfen aus. Der Abt zu St. Mang sprach in einer Supplik an das Hochstift 1770 das Problem deutlich an: Ewr Churfürstl. durchlaucht [Clemens Wenzeslaus von Sachsen] geruheten unter dem 25.ten 8.bris vorigen jahrs gegen mich ein geschärpftes straffgebott des jnnhalts ergehen zu lassen, daß die in meinem gotteshauß bißher getribene wein-außschänckhung dergestalten eingestellet seye, alß ich widrigen falls dergleichen übertrettung 200 fl. straff uneinstellig zu bezahlen haben werde […]. Und der gebildete Klosterarchivar Bernhard Weiher notierte zur landeshoheitlichen Dimension dieses „Weinkriegs“ in seiner Chronik: Das gotteshaus zum Hl. Mangen, das sich doch der alleinherrschaft in seinem gebiethe vermöge k.k. freyheiten zu erfreuen hatte, war von jeher nicht selten in lagen, aus denen es sich anders zu ziehen nicht wußte, als daß es sich schlechterdings in die arme seines ordinariens u. vermeyntlichn schutzherrns warf. War aber bischof u. fürst in der person immerhin vereint; so ließ sich allzeit äußerst gefährlich, sich an einen schmiegen, und doch sich dem andern nicht unterbeugen. […] Kurz vor das letzte viertel des 18.ten jahrhunderts eintrat, wagte man es hochstiftischer seits, der landeshoheit über das gotteshaus in ihrem ganzen umfang das siegel aufzudrücken. Fürst, oder dessen nachgesetzte r[e]g[ierun]g in Dillingen begannen damals von unverhüllter voller landeshoheit wegen, zu gebiethen, zu verbiethen, strafe zu drohen, strafe zu pressen, u. das gotteshaus als einen in spiritualibus et temporalibus unmittelbar unterworfenen landsaßen zu erklären u. zu behandeln. Hiervon u. wie sich das gotteshaus dagegen benohmen habe, zeügen derzeitige [wein]akte […]

Was wollen wir nun damit für das Vergleichspaar Wein und Geld sagen? Wein war in den Leistungs- und Rechnungsbilanzen der Stifte wie der Klöster zu einer festen Größe geworden, so dass die hier zu stellende Frage, ob Wein als lagerungsfähiger Rohstoff auch in eine monetäre Funktion treten konnte, zunächst auf der Hand liegt. Forschungsansätze zu diesem Thema sind vorhanden, doch wurden sie nirgendwo systematisch forciert. Wir wollen deshalb die Frage nach dem trinkbaren Geld in drei fränkischen Klosterherrschaften Münsterschwarzach, Banz und Michelsberg – allesamt Benediktinerabteien mit unterschiedlichem Engagement in Sachen Wein – vertiefen. Vergleiche mit fränkischen Zisterzienserklöstern, die wie in Ebrach oder Bronnbach Weingüter lange auch in erfolgreicher Eigenbewirtschaftung führten, könnten das Spektrum erweitern, sind hier aber nicht miteinbezogen.

Fand die Rechnungsführung für Weingeschäfte wenig Beachtung, so ist dagegen die wirtschaftliche und finanzpolitische Bedeutung der Weinakzise und des Weinungelds oder die Bedeutung des Weinhandels für urbanes Wachstum – letzteres wurde schon früh für das unterfränkische Kitzingen und andere Weinmärkte im Mainviereck dargestellt – längst erkannt. Doch liegen trotz guter Überlieferung im breiten archivalischen Spektrum des Rechnungswesens – ganz im Gegensatz zu Urbaren, Weistümern und Salbüchern – nur wenige neuere Editionen vor. Welchen Stellenwert gerade die Klosterrechnungen für unser Thema haben, zeigt die Rubrik außgeben an dienstwein in der Bronnbacher Überlieferung des Jahres 1595. Das klösterliche Bursamt bilanzierte: summarus ausgebens an wein thut 18 ½ fuder 16 eimer. Und man könnte die Lohn- und Geld-spur dort weiterverfolgen, wenn der Klosterverwalter neben bzw. statt Bargeld jährlich ein Fuder, der Küster neun Eimer und diverse Lohnarbeiter für die Zisterzienser einen Eimer Wein bezogen.

Und für Franken kann man mit einer über einen längeren Zeitraum erarbeiteten Haushaltsanalyse zwar nicht für die zahlreichen, pittoresken und quantitativ durchaus überschaubaren Weinstädte am Main oder an den westlichen Ausläufern des Steigerwalds, aber doch immerhin neben den Fürstentümern Hochstift Bamberg und Hohenzollern-Ansbach auch für die Reichsstadt Schweinfurt aufwarten, die bedeutenden Weinhandel und auch etwas Weinbau hatte, aber wo man spätestens seit der Industrialisierung ganz andere Identitäten fand.

Häufig lagen Forschungsdesiderate aber auch in den regional äußerst unterschiedlichen Maß-, Wäge- und Münzsystemen, die ein flächendeckendes Vergleichen schwierig gestalteten. So ist beispielsweise für zahlreiche fränkische Klosterherrschaften ein Summenspiel aus den jeweiligen Einkünften aus Bier- und Weinumsatz dadurch erschwert, dass die Ungeldeinheiten nicht kompatibel sind. Die Banzer Biersteuern etwa hob man in Simra, Sätzen oder Sätzlein ein, während für das Weinumgeld Fuder, Eimer und Maß als örtliche Einheiten galten. Immerhin legte zur Klärung bereits 1793 ein Johann Friedrich Pixis seine „Allgemein nuetzliche Frucht, Wein, Zinsen-Rechnungen, Resolutions- und Reductions-Tabellen die Guldentheile zu Kreuzer, und Zentnertheile zu Pfund, sohin eine Ausgleichungs-Tabelle des franzoesischen Geldes zum Deutschen bearbeitet und gewidmet denen, welche den Aufenthalt des Berechnens sich ersparen wollen, oder im Rechnen nicht geuebet sind“ vor. Nicht überall lässt sich also, wie im mainfränkischen Münsterschwarzach, auch ein Nachweis führen. Die gute Quellenlage wollen wir nutzen, um zunächst diese Herrschaft zu untersuchen. Im Jahre 1687 bekam der Zimmermann Geörg Stöckinger, wohnhaft zu Geiselwind, aus der Kanzlei der Abtei Münsterschwarzach den Auftrag, das herrschaftliche Zeughaus neben dem Ziegelstadel zu erweitern. Das Bauholz lieferte das Kloster und auch die Handwerkerlöhne waren eine Mixtur aus Geld und Naturalien: hatt zu lohn 10 eymer [16]83er oder [16]84er Stadelschwartzacher Wein, 1 malter korn vndt 9 batzen trinckgeldt erhalten.

Ganz ähnlich verfuhr man zwei Jahre später. Als 1688 der Schwarzacher Abt einen Caspar Fleck beauftragte, die klösterliche Zehentscheuer zu Neuses unweit des Mains bei Sommerach zu reparieren, hat die Kanzlei Lohn und Ausgaben für diesen Auftrag im Rechnungsbuch ebenfalls gewissenhaft festgehalten. Er sollte selbst alles das holtz dorzugeben vndt dahin schaffen Gott zu lohn; und das Kloster reichte 20 fl. an gelt vndt 5 eymer [16]86er wein dazu. So fing der Zimmermann an diesem Symbol der Grundherrschaft an zu arbeiten, darauff er also balten empfangen 10 fl. an gelt. Wein, Holz und Getreide standen hier wie selbstverständlich in der Funktion von Geld.

Auch andernorts dürfte dies zumindest in Weinbauregionen gängige Geschäftspraxis gewesen sein. In der Klosterherrschaft Michelsberg zu Bamberg, wo man neben dem grund- und leibherrlichen Abgabensystem bei stark schwankenden Erzeugermengen auch im anbauintensiven 15. Jahrhundert meist Wein zukaufen musste, sind solche Indizien aber weit seltener zu finden. Im Herbst 1603 lesen wir dort im Rechnungsbuch mit allen Einnahmen und Ausgaben (percepta et distributa): 7 fl. wein gnediger herr als ire g[naden] vf deroselben closters organisten hochzeit gewessen verehrt vnd sonsten außgeben den 7. 8bris. Wein wurde hier ebenfalls wie Geld gerechnet. Und in den klösterlichen Kelleramts-Rechnungen stehen bis zum Ende des 18. Jahrhunderts verschiedene Funktionsträger auf der Ausgabenseite bei Speisewein. 1779/80 erhielten der Hofrat, der Kastner, die Beichtväter aus dem Bamberger Kapuzinerkonvent, die Keller, die Zinsschreiber und der Michelsberger Scharfrichter neben Lohn zusätzliche Weindeputate. Zudem gingen in diesem Rechnungsjahr im Schnitt zwischen drei und vier Eimer Speisewein ins Gastzimmer des Klosters sowie zwanzig Maß auf die kürchwey nach Dörfleins. Auch diese Mengen können in den Kontext von Lohn- und Freundschaftswein gebracht werden.

Der Michelsberger Klosterzellerar musste aber gleichzeitig bares Geld für zahlreiche Weinlieferungen ausgeben, denn der Konsum- und Handelsbedarf war im Kloster weit höher als die liquiden jährlichen Abgaben aus der Herrschaft. 1604 zahlte man beispielsweise 1153 2/3 fl. den vnderthanen vmbs closter vnd zu Gaustatt [Gaustadt] für 24 fuder 26 maß wein, so des 1603 ihres erwachßen, vnnd ins closter, der aimer vmb 4 fl. erkauft und also bezalt worden. Auch zu Hallstadt und im Kirchdorf Dörfleins investierte man beachtliche Summen um ausreichend Wein erhalten: 670 fl. dennen zu Hallstat für 13 fuder 12 ½ aimer den aimer ingleichen zu 4 fl. zalt. 1462 fl. denen zu Dörfleins für 30 fuder 6 ½ aimer, den aimer auch zu 4 fl zalt. Dass dabei der Bedarf die Weingült und das Umgeld übertraf sehen wir aus einem anderen Eintrag: 7 ort der schulteißin zu Wülflingen für ½ aimer mer zu dem gültwein, damit das vaß vol worden, gefült bezalt. Und das Ungeld als effektive frühmoderne indirekte Steuerform, die die Naturallieferungen ablöste, spielte hier nur eine nachgeordnete Rolle: 26 fl. von allen obgesagten wein, vff des klosters theill zu vngelt geben vnd bezahlt, summa paginae: 4352 fl 3 Pfd. 15 dn.

Münsterschwarzach – Klosterregion mit Weinbau

Nur wenige Kilometer von Dettelbach entfernt liegt das Benediktinerkloster Münsterschwarzach am Main. Es zählt als karolingische Gründung zu den ältesten Abteien in Franken. Vorgängerkloster war das durch den Mattonen-Grafen Megingaud und seiner Frau Imma 815/ 816 im Iffgau unweit der fränkischen Slawengrenze gegründete Megingaudhausen bei Scheinfeld, das man bereits wenige Jahre später an das Mündungsgebiet der Schwarzach an den Main verlegte. Es ist hier nicht der Ort die Entwicklung der klösterlichen Wirtschaftsstruktur nachzuzeichnen, doch zählte seit dem Hochmittelalter auch Besitz in Weinbauregionen zum Kern der Grundherrschaft. Zwar lassen sich diese Liegenschaften nicht mit den einträglichen Curiae der Zisterzienser von Ebrach und Langheim messen, aber der Besitz der Abtei war ansehnlich.

Eine ganz erhebliche Rolle spielte bei den Einkünften in Münsterschwarzach der Weinbau. So gehörten die beiden Ortschaften Nordheim und Sommerach, die bis heute im Zusammenhang mit fränkischem Wein einen klingenden Namen haben, zu großen Teilen dem Kloster. Die klösterlichen Zehentrechte erbrachten Mitte des 17. Jahrhunderts aus sechs grundherrlichen Klosterorten mit Weinbau im Durchschnitt jährlich 100 Fuder. Diese Quantität brachte eine erhebliche Überschussproduktion mit entsprechender Exportoption mit sich. So orderte beispielsweise im Januar 1688 der Mundschenk aus der thüringischen Residenzstadt Römhild im Herzogtum Sachsen-Römhild im Kloster gegen Bargeld größere Mengen für seine Hofkeller. Man lieferte damals drei bis fünf Fuder 1678er und acht Fuder 1680er Weine aus dem großen Klosterkeller und nochmals fünf Fuder 1684er aus dem kleinen Weinkeller.

Wie hoch der Weinverbrauch des Kloster selbst war, wissen wir nicht genau, doch wird er nicht wesentlich über dem der Benediktiner zu Banz gelegen haben. Hierzu ist die Größe der Konvente zu vergleichen. 1671 zählte man in Münsterschwarzach immerhin 38 Kleriker; im Säkularisationsjahr lebten und beteten dort noch 20 Patres und vier Novizen. Zu Banz lässt sich aus den Quellen des Kelleramts der klosterinterne Weinkonsum für das Jahr 1801 ermitteln, wobei dort ebenfalls noch 20 Konventuale in der Klausur lebten. Danach wurden jährlich in Banz 13 Fuder und 59 Eimer getrunken, womit sich ein Pro-Kopf-Verbrauch von 10 Eimern und 48 Maß ergeben würde. Eingeschlossen war in diesen Berechnungen auch meist der hiesig gekelterte Most (moost) als Trinkvariante mit geringem Alkoholgehalt, die ca. 20 Prozent der Konsums – gemischt mit Wein oder pur – ausmachte.

So verwunderte es auch in einer Weinbauregion nicht, wenn der Schwarzacher Subprior und Novizenmeister Johannes 1598 bei der Visitation des Klosters durch den Geistlichen Rat des Würzburger Bistums reklamierte, der Wein ist sauer. Andererseits verwunderte es angesichts der ertragreichen Weineinkünfte aber auch nicht, dass die Abtei gerade auf den Ausbau der Zehentorganisation besonderen Wert legte. In Nordheim erinnert der Zehenthof, ein stattlicher dreiflügeliger Renaissancebau aus der Zeit um 1600, an diese Bedeutung. Unter diesem stattlichen Hof ließ Abt Johannes IV. Burckhardt 1585 einen gewaltigen Weinkeller errichten.

Und am Zehenthof ließ man repräsentativ bauen, womit offenbar auch den Wirtschaftsgebäuden neben der Klosteranlage selbst, den Amts- und Schlossbauten landauf landab eine wichtige Funktion bei der Inszenierung weltlicher Herrschaft zukam. Die Vermutung liegt also nahe, dass der Wein für das Kloster so viel bedeutete wie Handelskontore für die Familie Fugger oder die Geldreserven in der Schatulle eines Fürsten, der von den Landständen monetär kurzgehalten wurde.

Konkret bestätigte sich diese Annahme, wenn wir das Haushalts- und Rechnungsbüchlein zu Münsterschwarzach konsultieren, in dem sich die meisten, wenn nicht alle Einnahmen und Ausgaben der Abtei für die Jahre von 1686 bis 1690 finden. Bei der Analyse knüpfen wir zeitlich an die Würzburger Dissertation Elmar Hochholzers von 1988 an, der in der Zeit katholischer Reform vor dem Dreißigjährigen Krieg sich erstmals systematisch mit den in der Forschung lange vernachlässigten Rechnungsserien mit Blick auf die mediaten Klöster im Würzburger Hochstift beschäftigte. Heute ist dieser Schlüssel zu den Wirtschafts-, Bildungs- und Alltagswelten der Menschen im Alten Reich vielfach interdisziplinär genutzt. Über Computatio als einer Recherche-, Informations- und Kommunikationsstelle zu Rechnungen des späten Mittelalters und der frühen Neuzeit für Forschung, Lehre und Studium an der Universität Marburg und über die von der Gesellschaft für Geschichte des Weines herausgegebene umfassende Bibliographie zu Geschichte und Kultur der Weine ist mittlerweile zumindest der bibliographische Zugang erleichtert.

Die gebundene Klosterhandschrift im Taschenformat diente, wie P. Kassius Hallinger (1911-1991) eruierte, auch als persönliches Notiz- und Reisebüchlein des kränkelnden Schwarzacher Kellerers während der Regierung von Abt Placidus I. Büchs (1672-1691). Am Schluss der Handschrift finden sich jedenfalls medizinische Ratgeber gegen schmerzhafte Gallensteine, Rezepturen gegen Geschwülste und allerlei andere Reiselaxative. Diese in einem Rechnungsbuch ungewöhnlichen Einträge stammten eben auch nicht vom klösterlichen Medicus, sondern sie waren laut Eintrag von 1689 von doct. zu Volkhach vorgeschriben vndt gebraucht.

Wir wollen nun einige Einträge näher betrachten. 1687 bestellte die Abtei im nahegelegenen Nordheim beim örtlichen Büttner (Böttcher) etliche neue Weinfässer. Die schriftlich festgehaltenen Zahlungsmodalitäten geben dabei Einblick in die von Pragmatismus, Flexibilität und reicher Geschäftserfahrung geführten Verhandlungen sicher auch seitens des Abts, aber vor allem seitens des Großkellerers, des cellerarius. Der diesbezügliche Eintrag vom 4. Juni 1687 lautet: […] mitt dem büttner zue Northeim gehandelt, das er von 1 fud. neüen faß zu machen, haben soll 4 kopffstück; Hatt 2 große vndt 7 kleines gemacht, summa 24 fud. thuet 25 fl. 9 batz[en], so bezalt wir solche:/ 5 fl., so ihm gelihen worden lauth handschrifft/ 5 fl. 5 batz wegen 2 eymer weins uff sein hochzeitt/ 2 ½ fl. hantlon wegen der wisen/ 2 ½ fl. hantlohn wegen der weinberg/ 10 fl. 4 batz pahres geldt, vnt also obgetachte 25 fl. 9 batz für voll zalt.

Die Abtei verband danach grund- und gerichtsherrliche Abgaben, das Laudemium (Handlohn) in Anerkennung der Erbfolge in der Büttnerei, die Abrechnung von nicht näher spezifizierten Schulden, die wahrscheinlich anlässlich einer Hochzeit aufgenommen wurden, mit dem neuen Auftrag. Dabei war vor allem die Einbeziehung der reichlich vorhandenen Naturalien, insbesondere des Weins, in einem Jahrhundert knapper Geldressourcen für das Kloster vorteilhaft. Über 40 Prozent dieser Auftragssumme wurden dabei typisch agrarstaatlich bargeldlos angerechnet; weitere zwanzig Prozent der Zahlungen beruhten auf einer Rückzahlung oder Umschuldung. Direkt und sofort wurden bei Lieferung der Ware dann weniger als 40 Prozent in Geld bezahlt.

Brot und Wein waren dabei zu jeder Zeit eine willkommene, kaum verderbliche Zugabe im Zahlungsverkehr der Abtei. So wurden beispielsweise am 12. Juni 1687 70 sauerbronkrüeg (Wasserkrüge) angeliefert. Man zahlte danach 9 fl. 5 batz füller; 4 fuhrlohn neben maaß wein/ 4 brott/ desgleichen hatt [der] schiffmann [am Main] das neue stücklein ad 112 pf. mittbracht, eodem mehr 40 frische pro 6 rhlr [Reichstaler] / 18 gläserne flaschen zu füllen 2 rhlr. in augusto [anni]1687. Spiegeln diese Einzelbelege bereits die Vertrautheit mit dem regionalen Kapitalmarkt der für die Wirtschaftsführung in Münsterschwarzach Verantwortlichen nach dem Dreißigjährigen Krieg wider, so belegen ältere Rechnungsbücher dies als eine Tradition der Territorial-, Amts- und Hauswirtschaft.

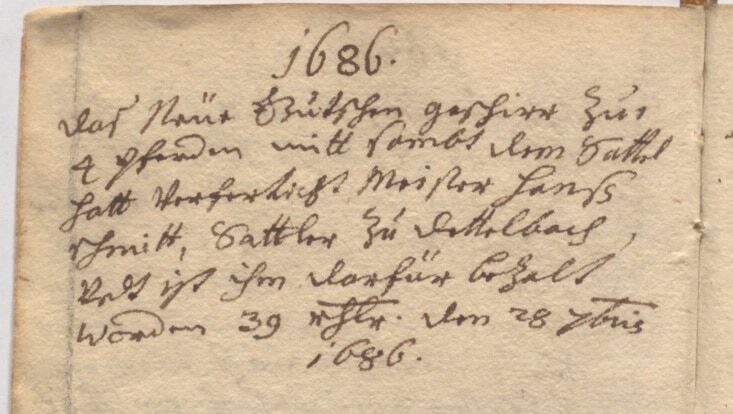

Wein spielte auch auf der Ausgabenseite des Klosters eine beachtliche Rolle. Dort stützte dieses lagerungsfähige Gut die Bemühungen der Äbte und Kellerer, bares Kapital nur zum Teil als Löhne der Amtsdiener, Handwerker, Fassmacher, Küfner, Fuhrleute und anderer Professionalisten auszugeben, um den Rest möglichst durch Naturalien zu begleichen. 1686 wurden – pars pro toto – einige typische Verträge mit Handwerkern abgeschlossen. Der Zimmermeister Geörg Stöckinger bekam für Arbeiten an einer klösterlichen Zehentscheuer zu lohn 4 fuder 3 eymer [16]83er Stadelschwartzacher wein vndt 3 malter korn. Ebenfalls lieferte das Kloster das teure Eichenholz für den Bau hinzu, während der Zimmermann auf eigene Kosten das tänne holtz besorgte.

Der gleiche Handwerker aus Geiselwind hatte zuvor für Bauten in Sommerach wiederum als Lohn empfangen 2 fuder 83er Stadelschwartzacher wein und 6 metz[en] mehl. Immer ging es bargeldlos aber auch nicht. Im Mai des Folgejahres zahlte die Abtei wieder an Geörg Stöckinger für Arbeiten am Zeughaus und an Ziegelhütten zu lohn 10 eymer 83er oder 84er Stadelschwartzacher wein, 1 malter korn vndt 9 batzen trinckgeldt. Und im August entlohnte man einen Büttner mit 80 reichsthaler an geldt, 3 malter korn, ½ eym[er] wein. Wie stand es nun mit dem Verhältnis zwischen Wein und Geldzahlungen? Tabelle 1 (s. oben) zeigt, dass die Relation zwischen Natural- und Geldlohn offenbar ganz vom konkreten Vertrag und den Bedürfnissen des Lohnempfängers abhing.

Weinbau und Weinproduktion belebten aber auch den regionalen Arbeitsmarkt ganz unmittelbar. Es gab im Umkreis eine Reihe wichtiger Zulieferer, die mit der Säkularisation ihren Arbeitsplatz verlieren sollten. Die These der Provinzialisierung und Reagrarisierung der Region in der ersten Hälfte des 19. Jahrhunderts hat deshalb auch für Münsterschwarzach seine Bedeutung. Wählen wir das Jahr 1688, um das vom Weinbau abhängige Zunfthandwerk vorzustellen. Es lieferte der Fassmacher Andres Weber aus Lülsfeld innerhalb von nur vier Wochen 16 vas böden à 25 batzen alß 4 – 7½ schühige, 8 – 7 schühige, 4 – 6 schühige von gutem gesunden holtz. Zuvor hatte ein Reifenschneider aus der Umgebung an den Nordheimer Keller geliefert 100 14 füderische raiff à 9 batzen fecit 7 reichsthaler. Darauf bestellte der Klosteramtmann Fassreifen in fast allen Größen – sie maßen zwischen 22 bis 57 Schuh – und Ausführungen. Insgesamt orderte man 24 Fuhrwerke. Im August des Vorjahres orderte man bei Fassmacher Hans Jörg Zöcklein für 80 Reichtaler sowie Korn- und Weinzusatz 250 Fassdauben und zugehörige Böden. Im Januar und März 1688 lieferte er gegen Bargeld nochmals 122 Fassdauben, Böden und thürlein. Die Böden waren allerdings zu kurz, mussten vergrößert werden. Dafür gab man dem Büttner zusätzlich acht Maß vom 1686er Wein.

Zusätzlich sorgte jeweils im Spätherbst die Weinkelterei für eine Konjunkturbelebung des regionalen Arbeitsmarkts, da man jetzt weitere Saisonkräfte zu harter Tagesarbeit verdingen musste. Der Taglohn für das Keltern bestand nun darin, dass man früh vmb 3 vhr anfangen, vndt bis nachts vmb 9 kaltern vndt arbeiten soll. Im nacht kaltern darff man nicht über 1 stundt ruhen v. schlaffen. Und der aufsichtsführende Amtskeller bemerkte nebenbei: die faule gesellen gehen abents nacher haus, kommen des andern tags vor 7 vhr nicht widerumb in die kalter zu ihrer arbeitt.

Wein war natürlich für Münsterschwarzach nicht nur ein wichtiges Zahlungsmittel und eine einträgliche Steuerform geblieben, er war auch nicht nur wichtiges Handelsgut und speziell im Mainviereck ins Fadenkreuz ambitionierter Territorialinteressen geraten, sondern er war für den Konvent auch Lebenselixier. Man experimentierte auch mit dem Kulturgut Wein. Im Rechnungsbuch des Kellerers sind Rezepturen wie die um rothen wein zu machen erhalten, die die Bedeutung der Rebenkultur für Münsterschwarzach unterstreichen. Zeittig schwartze hollerbehr mitt altem wein gesotten, durch ein tuch getriben, vndt soviel vonnöten in den rothen wein gethan, macht denselben schön roth, doch darf man dieses saffts nicht zu vil nehmen, sonst dürft der wein vnlieblich vndt rauh werden. Auch für richtige Mixtur zwischen gehaltvollem Wein und preiswertem Most kam es eben an, um auch am Absatz- und Arbeitsmarkt bestehen zu können.

Banz – Herrschaft mit wenigen Winzern

Die Benediktinerabtei Banz ist das älteste Kloster am Oberlauf des Mains. Zurück geht es auf die gleichnamige Schutzburg, die um 930 gegen die nach Westen und Franken drängenden Ungarn als Grenzfestung ausgebaut wurde. Sie liegt topographisch hervorgehoben auf einem 170 Meter über das Maintal ragenden Bergsporn. Um 1071 brachten Markgräfin Alberada von Schweinfurt und deren Gatte, Hermann von Habsberg-Sulzbach, die ererbte Burg in das klösterliche Stiftungsgut ein. Die zugehörige Ausstattung sollte dann allerdings dem Bischof von Bamberg als Schenkung zufallen, obwohl dort auch das Hochstift Würzburg territorialpolitisch engagiert war. Banz wurde so früh zu einem Grenzfall – ein Umstand, der bis weit in die frühe Neuzeit die Geschicke des Klosters auch in wirtschaftlicher Hinsicht zwischen einer Hopfen-, Acker- und Weinbauregion bestimmen sollte.

So wurde dort vor allem importierter Wein zu einem äußerst raren Luxusartikel, der nach dem Dreißigjährigen Krieg noch mit einem halben Gulden pro Eimer extrem besteuert war. Einheimischer Wein war nur halb so hoch belastet, doch kein Vergleich zu den relativ niedrigen Umgeld-Tarifen für Bier. Im Banzer Klosterland hatte deshalb auch das Bier aus regionaler Produktion, überwiegend aus Altenbanz und Draisbach, den Weinkonsum in der Frühmoderne bald fiskalisch überrundet. 1702 nahm man für zwei Quartale zu Altenbanz über 22 Gulden für Bier, dagegen für Wein weniger als 20 Gulden. ein. In schlechten Weinjahren wie 1705/06 konnte sich der Abstand noch wesentlich zugunsten des Biers verändern. Jetzt fielen von den über 75 Gulden Umgeld 66,25 Gulden. auf Altenbanzer und 6,33 Gulden auf importiertes Bier, aber nur 3,2 Gulden. auf den hiesigen Wein. Für Banz finden wir demnach nach der von Karl Heinz Schröder für Württemberg vorgenommenen Dreiteilung in der Verbreitung des Weinbaus eine Zone vor, in der Weinbau keine zentrale Rolle spielte, aber doch zur wirtschaftlichen Existenzsicherung beitrug. Mit Nicola Schümann kann dieses Raster für Banz noch verfeinert werden. Zwar verteilten sich die Weinbauflächen im 17. Jahrhundert über das gesamte Klostergebiet mit Weinbergen in Friesendorf, Ketschendorf, Roth am Forst im Norden sowie Buchenroth oder Altenbanz im Westen, doch bildeten sich keine geschlossenen Anbauflächen aus. Anders sah es zunächst in der näheren Umgebung von Banz aus, vor allem in den Dörfern Weingarten und Nedensdorf, wo man noch bis zur Säkularisation Weinparzellen bewirtschaftete. So nahm die Zahl der Häcker in Weingarten von 1686 bis 1733 sogar zu, von 15 auf 23 Personen. Allerdings verringerte sich auch dort im genannten Zeitraum die Anbaufläche um die Hälfte, wenn aufgelassene Weinberge in den Feldbeschreibungen zu baumb- vndt wies gärtten gerierten.

Wie stand es nun in Banz um die rechnerische Größe der Weinlieferungen in der Zeit vor dem Einbruch der eigenen Weinproduktion? War in Münsterschwarzach Wein noch im 18. Jahrhundert ein offiziell anerkanntes Zahlungsmittel gewesen, so ist für Banz der Nachweis schwieriger zu führen. Die Rechnungsbücher sind dort – anders wie in Michelsberg – wahrscheinlich schon während des 16. Jahrhunderts exklusiv auf Geldbeträge umgestellt. Dies bedeutet aber nicht, dass es keine Weinlieferungen auch als Zahlungsmittel gegeben hätte. 1678 weist die Klosterkanzlei den Verwalter in Gleusdorf nach der Reblese in Sachen frischer Wein oder güldtmost alda betreffend an: […] solcher most [soll] hinfürder eingesamblet, anhehro geliffert, in der rechnungs einnahmb vnd außgab iährlich, oder statt desßen beÿ instehenden mißjahren der billigmesßige preis verführt werden soll.

Doch war Wein für Banz in der Regel zu teuer als dass man mit liquiden Gaben hätte Geld sparen können. Im Gegenteil musste der Konvent zur Bedarfsdeckung häufig Wein zukaufen. 1686 ließ man in ein Missivbuch eintragen, dass 25 vnß höchst nottwendigste fuder wein aus Bamberg eingeführt worden seien. Die Frage bleibt, ob der fehlende Wein Auswirkungen auf den Banzer Kapitelmarkt hatte. Diesen können wir mit den überlieferten Schuld- und Zinsbüchern konkretisieren.

Am Kapitalmarkt platzierten sich offenbar gerade die fränkischen Benediktinerklöster, die seit den Reformen unter Abt Johannes Burckhardt in den Hochstiften Würzburg und Bamberg diese Innovation ernst nahmen. In Münsterschwarzach hatte der Abt 1588 insgesamt 16.080 Gulden zu fünf Prozent verliehen. Die Höhe der Kreditsumme stieg bis zum Todesjahr Burckhardts 1598 auf 60.500 Gulden. an. Diese „Klosterbanken“ standen in Konkurrenz zu jüdischen Kreditgebern. Sie offerierten zudem meist günstigere Zinssätze, insbesondere wenn es sich um Geldleihe in der eigenen Grund- und Gerichtsherrschaft handelte. Beim Blick auf die Schuldner wird klar, dass es der für die Kloster- und Stiftslandschaft prägende landwirtschaftliche Erwerbszweig war, der in Banz auch die Schuldgeschäfte wirksam steuerte. Beispiele aus Altenbanz belegen, dass sowohl große als auch kleine Güter neben den Naturalabgaben in Geldtransaktionen mit dem Kloster verwickelt blieben. Der Hofbauer Hannß Schmidt schuldete seiner Herrschaft seit dem 5. März 1590 zunächst 100 Gulden, mehr 100 fl. den 14. martj anno 1592. Item 100 fl. den 26 february anno 1594 vermög einer verschreibung […] mehr 20 fl. die jme anno 1604 an verfallenen zinßen anstehen bliben, hiefür ist bürg Hannß Düsel der alt […] für 300 fl. ist sein guett zu Zilgendorff daz vnderpfandt, vnd für die jerlichen zinß ist Pankraz Zinckh bürg. 26. 8bris 1612.

Diese Ausstände, deren Entstehungsgeschichte wir mit der Quelle des Schuldbuchs nicht näher verfolgen können, mussten selbstverständlich zurückbezahlt werden. Sie wurden es auch, und zwar in jährlichen Zinsraten zu je 16 Gulden zwischen 1613 und 1623, bevor er mit 320 Gulden endlich die Hauptsumme 1623 zurückzahlen konnte. Damit ergibt sich für die Jahre 1604 bis 1613 offenbar Zinsfreiheit, danach bezahlte dieser Banzer Hintersasse für ein Jahrzehnt einen moderaten Jahreszins von je fünf Prozent. Der Klostervogt schloss 1623 die Akte Schmidt mit dem Tilgungsstrich. Getilgt hatte er den Schuldenstand nach einer Rückzahlung von insgesamt 480 Gulden.

Nicht immer rechnete sich allerdings agrarische Verschuldung für das Kloster in der ersten Generation. Der Söldner Hans Baumann zahlte zwar ebenfalls einige Jahre den versprochenen Schuldzins in Höhe von zehn bis elf Gulden, doch setzte der Schreiber vor der Rückzahlung der Hauptsumme 1634 den Vermerk ins Schuldbuch: Seindt hauptschultner vndt zinsbürgen anno 1634 verdorben vnst gestorben, die sölden dem closter heimbgefallen, vndt ferner anno 1642 seinen son Caspar Baumann umb ein ducaten verkauft wordten.

Rücksicht auf die sozialen Umstände zeigte das Kloster im Fall des verschuldeten Bauern Barthel Volckh, wenn es ihm mitten im Dreißigjährigen Krieg 1643 in der algemeinen totalruin des gantzen Teutschlandtig vndt fürnemblig des closters vndt dessen vndertanen 100 fl. von der Hauptsumme nachließ. Seine Schulden akkumulierten sich wie folgt: als 100 fl. jme anno 1595 geliehen, 70 fl. anno 1601 an handlon vnd 30 fl. an getraidtgelt. Martini 1611 jnhendig gelaßen, ist sein gutt zu Püchiz [Püchitz] für solche 200 fl. vervndterpfendt, für die jerlichen zinß aber ist bürg Pangraz Zinckh zu Altenbanz verschriben. Bartel Volckh zahlte zwischen 1613 und 1631 jährlich zehn Gulden als zinß Petri zurück; also insgesamt 190 Gulden. Die letzte Rate 1631 wurde nach seinem Tod noch dem Klosterkeller per suum filium ausgehändigt.

Der Zinssatz hätte auch hier fünf Prozent betragen, doch machten Krieg und Zerstörung diesem Zahlenspiel ein jähes Ende. Die Zinssätze aus Altenbanz sind – sofern sie für geistliche Staaten insgesamt typisch sein sollten – mit denen weltlicher Territorien in Franken zu vergleichen. Zu zeigen war hier, dass die agrarstaatliche Ausrichtung in der Grundherrschaft des Klosters Banz durchaus finanzielle Spielräume in der Kanzlei ermöglichte und dass sie eine frühmoderne Kapitalbildung und Geldbewirtschaftung selbst mitten im Dreißigjährigen Krieg zugunsten der Herrschaft zuließ. Wein spielte dabei keine erkennbare Rolle. Und es fehlten die Naturalien als Rechnungseinheiten. Die Grundzinsen wurden offenbar zu dieser Zeit überwiegend nicht mehr als Naturallieferungen gereicht.

Dies galt vielfach auch für den Wein. In Buchenroth, wo man 1713 auch noch Weinberge betrieb, bezahlten die Bauern jedenfalls in Geld, abgesehen von Käse, Eiern und Hühnern. Ein Banzer Söldengut mit Weinberg reichte dort laut Urbar- und Lehenbuch 1713 an Grundzins: vierthalb lb. geld [zu] Walburg[ae], vierthalb lb. geld [an] Michael[is], ein ½ sch[ock] eÿer zu Ostern, zweÿ käß zu Pfingsten, zweÿ käß zu Weÿnachten, ein herbsthuhn, ein fastnachthuhn, sechß frohntag im [Korn- oder Gras]schnitt oder 2 lb geld dafür. Wein war nicht dabei.

Michelsberg – das Stadtkloster und sein Kastenamt in Ochsenfurt

St. Michael in Bamberg ist eng mit der Frühzeit des zugehörigen Hochstiftes verbunden. Mit Unterstützung von Kaiser Heinrich II. entstand es im Jahr 1015 als ein bischöfliches Eigenkloster. Bei der Berufung des Konvents stand unter Bischof Eberhard die Abtei Amorbach im Odenwald Pate. Die Wahl war nicht zufällig auf diese seit dem 8. Jahrhundert bestehende Abtei gefallen, hatte man dort schon seit der frühen Slawenmission monastische Erfolge vorzuweisen. Zudem standen sich Kloster und Reichsoberhaupt bei Privilegierungen und Fragen der Reichsfreiheit sehr nahe. Im Jahr 1021 konnte dann die Kirche von St. Michael geweiht werden, wobei dem Bamberger Gründungsbischof die Erzbischöfe und späteren Kurfürsten aus Mainz und Köln assistierten. Das Besondere der Klosterweihe unterstrich nicht nur die Mitwirkung der beiden mächtigsten Bischöfe im Reich, sondern die Anwesenheit des Kaiserpaares selbst.

In der Tat hat dann das Kloster St. Michael in der Folgezeit immer wieder versucht, seine Reichsstellung auch gegen Bamberg auszubauen, doch wie sich zeigen sollte, bis 1802/03 ohne Erfolg. War St. Michael seit der Gründung eine solides Rechtsfundament mit auf den Weg gegeben, so zählte es auch bald herrschaftlich wie wirtschaftlich zu den größeren Klöstern im Hochstift Bamberg. Trotzdem war es als fränkisches Adelskloster im 15. Jahrhundert nicht vor schweren Krisen verschont geblieben. Mit dem Anschluss an die Bursfelder Kongregation eröffneten sich dann tiefgreifende Reformen, die mit der Bildung einer Ämterorganisation seit 1480 auch ökonomisch und administrativ geleitet waren. Der Weinbau spielte hier bereits eine Rolle, weil es in Hallstadt und Dörfleins über Jahre zur Verweigerung des Weinzinses gekommen war. Der Michelsberger Kostervogt und der Bamberger Kammermeister schlichten 1482 vorerst diesem Streit mit der Maßgabe, künftig jährlich 2,5 Eimer Weinzins an das Kloster zu liefern. Flüssiger Weinzins wurde dabei in den Einnahmeregistern – sie wurden seit 1480 regelmäßig geführt – wie Geld gerechnet.

Im Vergleich zu Münsterschwarzach bleibt aber die Frage, in welchen Quantitäten dies die territoriale Kapitalbildung fördern konnte. Rainer Braun berechnete für das Schwellenjahr 1480 die Menge an verfügbarem Wein auf 61 Fuder und 6 ½ Eimer. Davon verblieben ca. 30 Fuder zur Vorratshaltung im Klosterkeller. Der Rest wurde getrunken, doch nur zu einem geringeren Teil – nämlich zehn Eimer – im Kloster selbst. Mindestens sechs Eimer wurden aber als Zahlungsmittel für Löhne und Zukäufe im Sinne trinkbarer Gelder kapitalisiert.

Neben dem Besitz in der Bischofsstadt Bamberg selbst, wozu zahlreiche Zinshäuser, die Propstei St. Getreu und das Ägidien-Spital zählten, arrondierte man seit dem späten Mittelalter Grund- und Gerichtsherrschaft außerhalb Bambergs insbesondere in den beiden Klosterämtern Gremsdorf und Rattelsdorf, wo man aber nur geringen Weinbau betrieb. Daneben verteilten sich die Außen- und Kastenämter von St. Michael auf unterschiedliche klimatische Kleinzonen und Anbaugebiete. Sie waren verteilt auf die Ritterkantone Altmühl, Baunach und Steigerwald. Zu den grundzinspflichtigen Klosterorten zählten in der frühen Neuzeit Bischberg, Bösenbechhofen, Eisendorf, Forchheim, Krassolzheim, Lahm, Lipprichhausen,

Ochsenfurt, Rodheim, Welbhausen und Weismain.

Für das Kastenamt Ochsenfurt, im wein- und fruchtträchtigen Ochsengau gelegen, wollen wir nun der Frage nachgehen, ob die gewinnbringenden Reben auch in der Geldwirtschaft dieses Bamberger Klosters einen Stellenwert einnahmen. Dort gehen die ältesten Zeugnisse auf Weinbau unter Klosterregie auf das Jahr 1136 zurück.

In einer Rechnung yber deß Closters Münchsberg Castenambt zue Ochsenfurth, von Petri Cathedra 1686 biß dahin 1687 führt der Klosterkellerer Geschäfte mit zinspflichtigen Häckern in Würzburger Weinlagen zu Heidingsfeld an, wo klösterlicher Weinbau ebenfalls seit dem 12. Jahrhundert bezeugt ist. Unter den dortigen Weineinnahmen standen: 1 fuder 7 eymer, 51 maß seindt zu Haydingsfeldt pro anno 1686 eingangen, vnndt bleiben noch 5 eymer 4 mas auff künftigen 1687.er [im] herbst zubezahlen. Und für die Eibelstädter Abgabepflichtigen liest man an Einnahmen: 8 eymer, 9 ⅓ mas seindt zu Eiuelstatt per anno 1686 eingangen vnndt seindt ₂⁄₈ x 4 ⅔ maß bey Hanß Adam Stangen anstehend verbliben, so auff dem 87.ten herbst ebenmessig zubezahlen: Latus et summa 2 fuder 3 eymer, 60 ⅓ mas. Diesen Einnahmen standen im Rechnungsjahr 1686/87 keinerlei Ausgaben für Wein gegenüber. In den Michelsberger Weinorten führte man so in den Kastenrechnung noch im 17. Jahrhundert Naturalien als eigenständige Haushaltsposten, die aber im Gegensatz zum Wein nicht wie selbstverständlich bei Bedarf in geldkonvertierte Rechnungseinheiten verwandelt wurden, um sie mit der übrigen Produktpalette anschlussfähig zu halten. Getreide, Hülsen- und Ackerfrüchte blieben anders als Wein oder Bier getrennte Einheiten, wie es der beschluß dißer rechnung 1687 in seiner Summe (einnahmb geldt) ebenfalls zeigte: 287 fl. 1 Pfd. 9 dn., waitz[en]: 20 m[a]l[te]r. 1 ¼ mez. korn: 607 mlr. 1 ¼ mez., dinckhel: 33 mltr., habern: 354 mlr. 5 ⅓- ¼ mez., erbßen 7 mtr. 5 ½ mez[en].

Und auch 1604/05 wechselte man zwischen Wein und Geld in einer Rechnungsbilanz dieses Klosters hin und her. So wurde den Weinzinsern von Gaustadt bei einer Abnahme von über 24 Fudern der aimer vmb 4 fl. erkauft und also bezalt. Und auch bei denen zu Dörfleins, wo Michelsberg seit 1139 Weinzins einnahm, war der Keller bereit, für 30 fuder 6 ½ aimer, den aimer auch zu 4 fl. zu bezahlen, wobei er am Ende 1462 Gulden aufwenden musste. Und weitere 295 Gulden gab er dennen zu Ober- vnd Unternheit [Ober- und Unterhaid] für 6 fuder 1 ¾ aimer, den aimer auch vmb 4 fl. zalt. Schließlich gingen im näheren Umkreis der Stadt Bamberg nochmals 744 Gulden nach Viereth: den vnderthanen zu Vihret für 16 fuder, den aimer auch vmb 4 fl bezalt. Dieser Klosterwein war zum Teil auch in andere Herrschaften umgeldpflichtig gewesen, so dass man in Michelsberg auch hier weitere 26 fl. von allen obgesagten wein, vff des klosters theill zu vngelt geben vnd bezahlt hatte. In der Summe kam dieser Weinzukauf am Jakobstag als dem Rechnungsschluss des Jahres 1604 inkl. der Transportkosten mit 4352 Gulden 3 Pfd. 15 d[e]n[arii] teuer zu stehen.

Insgesamt dürften sich in Kloster Michelsberg, im Gegensatz zu Münsterschwarzach, die Kapitalisierungsgewinne durch Wein in Grenzen gehalten haben. Der Zugriff auf die gewinnbringenden Weinberge um Würzburg war begrenzt, die Bamberger Lagen waren weniger begehrt. 1489 zahlte man in Michelsberg für den Weinzukauf pro Eimer auf dem Michelsberg selbst nur 1,54 Gulden, dagegen in Haßfurt 2,15 und in Eibelstadt 2,37 Gulden. Zudem wurde die „Holschuld“ beim Weinbau – im Gegensatz zur „Bringschuld“ bei Getreide lagen die Fuhrkosten beim Grundherrn – nach der Ablösung der Weinfuhren im Frondienst für das Kloster teuer, da der Weinbau nur in extremer Streulage organisiert werden konnte. Schließlich blieben Neuanlagen zunächst vier Jahre steuerfrei, um den Anbau attraktiv zu gestalten. Trotzdem waren oft Obstbaukulturen bereits um 1500 einträglicher: Baumkulturen und Ackerbau drängen in den Kernzonen der klösterlichen Grundherrschaft die Weingärten zurück auch wenn noch 1656 Matthäus Merian zum Michelsberger Weinbau in Bamberg notierte: Dann die Gegend herumb sehr fruchtbar/ allda ziemlicher Weinwachs […] Und ligt sonderlich uber der Stadt/ auf einem Hügel/ ein schönes Benedictiner-Closter/ so mit Weinreben umbwachsen.

Results

Wein war wie sich zeigte ein über die Jahrhunderte zwar von Klima-, Witterungs-, Boden-, Arbeits- und Erntebedingungen in Quantität und Qualität sehr abhängiges Naturprodukt gewesen; doch einmal eingelagert wurde er zu einer konjunkturfördernden und krisenfesten Reserve. Sie war in der Tat Geldes wert. Die Weinlagerung war, wie Zahlungsmodalitäten zeigten, für gute Lagen auch in Franken über längere Zeiträume Praxis geworden. Somit wurden mittel- und langfristige Investitionen in geistlicher Hand möglich, die selbst in Krisenjahren wie dem Bauernkrieg nicht gänzlich auf den Kopf gestellt wurden.

Als marodierende Bauern 1525 die Weinkeller der Zisterzienserabtei Eberbach stürmten, gelang es ihnen, ein dort eingelagertes und im Inventarbuch mit einem Volumen von mindestens 9 Fudern und 9 Ohm (amas) ausgezeichnetes großes Fass (magna vase) nur zu Zweidritteln zu leeren. Wein war also ein krisenfestes Kapital, das auch als Zahlungsmittel genutzt wurde. In der Beurteilung dieser trinkbaren Gelder für die Wirtschaftsentwicklung der Klöster und Stifte in Süddeutschland stehen wir erst am Anfang, doch setzten sie indirekt bares Kapital frei. In der Mischform mit Geld und anderen lagerungsfähigen Naturprodukten wie Korn und Holz blieb Wein auch für Klöster mit randständischem Weinbau interessant. Wein war somit auch der flüssige Unterbau für die Geldwirtschaft, auf ihm gründete auch das noch nicht erforschte und regional in unterschiedlicher Größe zu zimmernde Portal geistlicher Staaten zur Moderne: das Banken- und Geldverleihgeschäft.